https://renaissance-tech.tistory.com/7

파생상품(derivatives)이란. 파생상품의 모든 것(1)

1. Intro파생상품이란 전통적인 금융상품을 기초로 하여 새로운 현금흐름을 가져다 주는 상품을 의미한다. 파생상품이라 하면, 뭔가 복잡하고 어려울 것 같은 인상을 준다. 주변에서 파생상품에

renaissance-tech.tistory.com

이 글을 먼저 읽고 오시길 바랍니다. 파생상품에 대한 안목이 확장 될 거예요

옵션(option)이란.

옵션은 사전에 합의한 특정 가격에 정해진 만기일까지 자산/유가증권을 매수 또는 매도할 수 있는 '권리'를 말합니다.

파생상품의 꽃이라고 불리며, 매우 위험한 금융상품으로 알려져 있습니다.

옵션에 대해 자세히 알아보도록 합시다.

옵션은 크게 '매도할 권리'인지 '매수할 권리'인지 여부에 따라 두 가지로 나뉩니다.

- 콜옵션(call option): 매수할 권리

- 풋옵션(put option): 매도할 권리

즉 콜옵션은 어떤 상품을, 특정한 시기에, 특정한 가격으로 '살 수 있는 권리'를 말하고

풋옵션은 반대로 어떤 상품을, 특정한 시기에, 특정한 가격으로 '팔 수 있는 권리'를 말합니다.

물론 권리이기 때문에 행사를 하지 않아도 상관이 없지요.

만기일에 도달하였을 때 기초자산의 시장가격이 어떠하냐에 따라 권리를 행사할지 말지의 여부를 판단하게 됩니다.

유리하다고 판단하면 행사를 할 것이고, 불리하다고 판단되면 행사를 하지 않을 것입니다.

그렇다면 유리할 때만 행사하면 나쁠 게 없지 않나? 라고 생각하실 수 있는데, 맞는 말입니다. 그래서 '권리'인 것이지요.

하지만 안타깝게도, 세상에 꽁짜란 없습니다.

권리를 얻기 위해서 지불해야 하는 금액이 존재합니다. 이를 '옵션 프리미엄'이라고 부릅니다.

옵션 프리미엄을 흔히 옵션의 가격이라고도 부르는데요, 받아들이기에는 어색하지 않을 것이라 믿습니다. 말 그대로 프리미엄을 지불하고 옵션(즉, 권리)을 사는 것이니 옵션 프리미엄이 곧 옵션의 가격인 셈이지요.

'콜옵션 매수자'는 프리미엄을 '콜옵션 매도자'에게 지불하고, 권리를 획득하게 됩니다.

만약 만기에 도달하였을 때 '살 권리'를 행사하지 않는 것이 유리하다고 판단된다면, 콜 매수자는 옵션의 행사를 포기하고 처음에 지불한 프리미엄만큼의 손실을 입게 되겠지요. 매도자는 반대로 프리미엄만큼의 이득을 얻게 되는 것이고요.

만약 만기에 도달하였을 때 옵션을 행사하는 것이 유리하다고 판단되면, 콜 매수자는 옵션을 행사하여 수익을 얻게 될 것이고, 최종 손익은 옵션 행사를 통해 얻은 수익에서 옵션 프리미엄을 뺀 값이 됩니다. 매도자는 정확히 반대가 되겠지요.

"파생상품에 있어 모든 게임은 제로썸임을 잊지 마십시오. 한 쪽이 잃은 만큼 반대 쪽은 번 것입니다. 정확히 그 만큼만요."

옵션의 payoff를 알아보도록 합시다.

콜옵션/풋옵션 각각 매수 포지션과 매도 포지션이 존재하므로 총 4가지 경우가 나오겠지요. (콜 매수자, 콜 매도자, 풋 매수자, 풋 매도자)

각각의 경우를 예시와 함께 분석해 봅시다.

1) call option 매수 포지션

행사가격(K)을 50, 콜옵션 프리미엄(c)을 1.5 라고 가정하자.

콜옵션 매수자는 만기에 기초자산(주식)을 50달러에 매수할 권리를 가지게 된다.

콜옵션 매수자는 초기에 1.5만큼 지불하였으므로(프리미엄 지불) payoff는 -1.5 가 될 것이고,

만기에는 기초자산의 가격이 어떻게 되냐에 따라 행사 여부가 달라질 것이다.

만약 만기에 주가가 행사가격인 50달러보다 커진다면, 시장에서 50달러보다 높은 가격에 거래되는 주식을 50달러에 매수할 수 있으므로 살 권리를 행사할 것이다. 그 때 얻는 이득은 (S*-50) 만큼이 된다.

쉽게 생각해서, 55에 거래되는 주식을 나는 50에 샀으므로, 55-50=5만큼의 이득이 생기는 것이다.

만약 만기에 주가가 행사가격인 50달러보다 작아진다면, 50달러에 살 필요 없이 그냥 시장에서 주식을 구매하는 편이 이득일 것이다. 따라서 옵션의 행사를 포기한다. 이 때 이득은 0(zero)가 된다.

초기 payoff와 만기 payoff를 합하면 아래와 같다.

이를 그래프로 표현하면 아래와 같다.

이 그래프에서 x축은 만기 시점의 주가(S*), y축은 투자자의 payoff이다.

만약 주가가 비정상적으로 많이 떨어져도, 투자자는 1.5만큼의 손해만 보게 될 것이고,

주가가 상승하게 된다면, 주가의 상승폭에서 1.5(프리미엄)를 뺀 만큼 이득을 보게 될 것이다.

이 때 경계가 되는 지점을 breakeven point라고 하고, 위 경우에서는 51.5임을 쉽게 알 수 있다.

즉 투자자는 만기 시점에 주가가 51.5보다 크게 되면 이득을, 51.5보다 작게 되면 손해를 보게 된다.

콜옵션 매수는, 주가가 상승할 것이라고 추측하지만 주가의 하락에 따른 손실을 방어하고 싶을 때 취하는 포지션이다.

주가가 폭락하여도 투자자가 입는 손해는 프리미엄만큼으로 한정되는 효과를 누릴 수 있다.

하지만 주가가 상승하였을 때 얻는 수익도 프리미엄만큼 작아지게 된다.

2) call option 매도 포지션

행사가격(K)을 45, 콜옵션 프리미엄(c)을 6.5 라고 가정하자.

콜옵션 매수자는 만기에 기초자산(주식)을 45달러에 매수할 권리를 가지게 된다.

콜옵션 매도자는 초기에 6.5달러만큼 얻으므로 payoff는 6.5 가 될 것이고,

만기에는 기초자산의 가격이 어떻게 되냐에 따라 매수자의 행사 여부가 달라질 것이다.

주가가 45보다 높게 형성된다면 콜옵션 매수자는 옵션을 행사하여 (S*-45)만큼의 이득을 볼 것이고, 반대로 매도자는 그만큼 손해를 보게 된다.

주가가 45보다 낮게 형성된다면 매수자는 옵션의 행사를 포기하므로 매도자의 payoff 역시 0으로 정해질 것이다.

이를 그래프로 표현하면 아래와 같다.

콜옵션 매도자는 주가가 하락할 때 이득을 보게 되는 구조이다. 하지만 이득을 얻는 상한은 정해져 있다. 아무리 많이 하락하여도 얻는 이득은 딱 옵션 프리미엄만큼이 된다.

반대로 주가가 상승하여 입는 손실은 (이론적으로는) 끝이 없다.

상방 이익은 제한되어 있지만 하방 위험은 열려있으므로, 옵션의 매도는 굉장히 위험한 포지션이 된다.

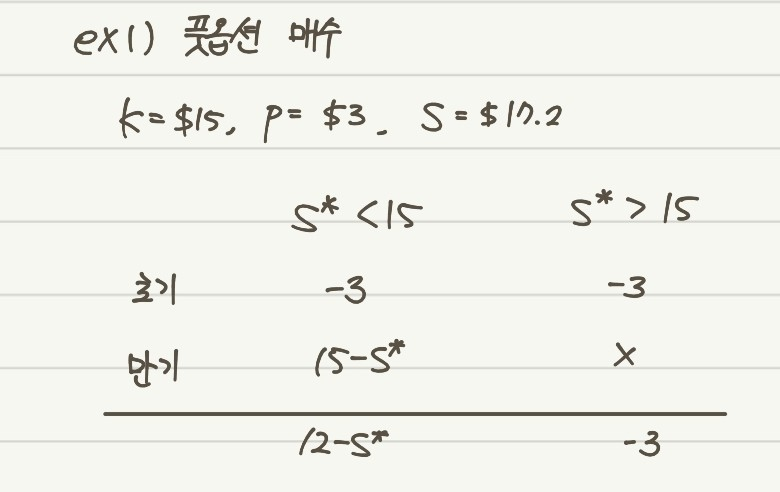

3) put option 매수 포지션

행사가격(K)을 15, 풋옵션 프리미엄(p)을 3 이라고 가정하자.

풋옵션 매수자는 만기에 기초자산(주식)을 15달러에 매도할 권리를 가지게 된다.

만기에 주가가 15달러보다 낮은 가격으로 형성되어 있으면, 권리를 행사하여 더 비싼 가격(행사가격)에 판매를 할 것이고, 만기에 주가가 15달러보다 높게 형성되어 있으면, 권리의 행사를 포기할 것이다.

이를 그래프로 표현하면 아래와 같다.

4) put option 매도 포지션

행사가격(K)을 25, 풋옵션 프리미엄(p)을 3 이라고 가정하자.

풋옵션 매수자는 만기에 기초자산(주식)을 25달러에 매도할 권리를 가지게 된다.

만기에 주가가 25달러보다 낮은 가격으로 형성되어 있으면, 매수자는 권리를 행사하여 더 비싼 가격(행사가격)에 판매를 할 것이고, 만기에 주가가 25달러보다 높게 형성되어 있으면, 권리의 행사를 포기할 것이다.

매도자는, 매수자가 얻는 수익의 정확히 반대가 될 것이다.

이 경우 역시 콜옵션 매도에서와 마찬가지로 하방위험은 열려있고 상방위험은 닫혀있음을 확인할 수 있다.

"그렇다면 옵션의 매도는 도대체 왜 하는거야? 벌어봤자 조금밖에 못 벌고, 잃으면 끝까지 잃을 수도 있는데,"

라고 생각하실 수 있을 겁니다.

충분히 합리적인 의심이라고 생각합니다만,

파생상품이 존재하는 이유가 있겠지요.

이에 대한 답은 다음 글에서 제시하겠습니다.

'파생상품' 카테고리의 다른 글

| 옵션의 종류 - 유로피안 옵션, 아메리칸 옵션 (유럽식, 미국식 옵션) (2) | 2024.07.03 |

|---|---|

| 파생상품 - 파생상품 시장 참여자 종류(투기자, 헤저, 차익거래자) (0) | 2024.07.02 |

| 파생상품(derivatives)이란. 파생상품의 모든 것(1) (0) | 2024.06.28 |